A fenntarthatóság ma már nem “szép” cél, hanem pénzügyi elvárás: banki finanszírozásnál, befektetői döntéseknél és egyre több beszállítói kiválasztási folyamatban is visszatérő kérdés, hogy mennyire zöld egy tevékenység vagy projekt – és ezt hogyan lehet bizonyítani. Ebben lett az EU egyik legfontosabb keretrendszere az Európai Parlament és a Tanács (EU) 2020/852 rendelete (“EU Taxonómia”), amely egységes kritériumok szerint segít megítélni, mikor tekinthető egy gazdasági tevékenység környezeti szempontból fenntarthatónak.

Cikkünkben bemutatjuk a legfrissebb változásokat és a jogszabályi háttérkörnyezetet, rávilágítunk arra, hogy az EU Taxonómia miként hat a vállalkozásokra, valamint, hogy hogyan lehet versenyelőnyt kovácsolni belőle.

2026. januári EU Taxonómia változások

Mi változott?

2026 januárjában életbe lépett a Taxonómia „egyszerűsítő csomagja” ((EU) 2026/73): bevezetésre került a 10%-os lényegességi küszöb, egyszerűsödtek a riport sablonok, és célzott könnyítések történtek a szennyezés megelőzése és csökkentése DNSH kritériumokban (Appendix C). A módosításokat tartalmazó felhatalmazáson alapuló rendelet 2026. január 8-án került kihirdetésre, és 2026. január 28-tól hatályos.

A változás nem a tevékenységek „zöld definícióját” írja át, hanem elsősorban a jelentéstétel tartalmát és bemutatását teszi arányosabbá, és a legnehezebben alkalmazható DNSH elemeket pontosítja.

10%-os lényegességi küszöb

Kissé új döntési és dokumentálási logika szükséges: a nem pénzügyi vállalatok bizonyos esetekben mentesülhetnek az olyan tevékenységek taxonómiai (eligibility/alignment) értékelése alól, amelyek összesítve 10% alatt maradnak az adott KPI-ban (árbevétel, CapEx vagy OpEx). Fontos, hogy a lényegességet KPI-nként külön kell megítélni – tehát ami árbevételben 10% alatti „nem lényeges”, az beruházás CapEx-ben még lehet „lényeges”. Amennyiben egy adott gazdasági tevékenység egy adott KPI szempontjából (árbevétel/CapEx/OpEx) a 10%-os lényegességi küszöb alá esik, úgy ezt indoklással alá kell tudni támasztani.

OpEx könnyítés: ha a vállalat üzleti modelljében az OpEx nem lényeges, akkor választhatja, hogy nem számolja és nem jelenti a taxonómia-érintett OpEx KPI-t; helyette a teljes OpEx értéket és annak indoklását kell közzétennie.

Jelentéstételi sablonok egyszerűsödése

Riportsablonok egyszerűsítése: a nem pénzügyi vállalatoknál új összefoglaló táblázat jelenik meg az árbevétel/CapEx/OpEx tevékenység táblák mellett, és a tevékenység sablonok kevesebb adatpontot kérnek.

A fosszilis gázra és nukleáris tevékenységekre vonatkozó külön sablonok törlésre kerültek, ami a „nullás” kitöltések tömegét csökkenti.

Egyszerűsödött a szennyező anyagok ellenőrzési köre (Appendix C)

Az egyik legnagyobb kihívást okozó EU Taxonómia kritérium a „szennyezés megelőzése és csökkentése” DNSH (Do No Significant Harm), az úgynevezett Appendix C. A vegyi anyagokra vonatkozó, több iparágban problémás Appendix C kritériumok célzott egyszerűsítést kaptak, hogy a megfelelőség igazolása a gyakorlatban is működőképes legyen.

Kihatások a pénzügyi szektorra

Banki és pénzügyi oldalon több ponton változik, hogy mi kerül a taxonómiai KPI-k nevezőjébe: bizonyos, taxonómia szerint érdemben nem értékelhető eszközök (pl. készpénz, derivatívák stb.) kikerülnek, és a szabályok pontosítják a nem kötelezően riportáló ügyfelekhez kapcsolódó kitettségek kezelését is.

Emellett a hitelintézetek számára a Trading Book KPI és a Fees & Commissions KPI alkalmazása 2028. január 1-ig elhalasztásra került.

Mit jelent ez a cégeknek és a bankoknak?

Rövidebb és „okosabban szűrhető” riportolás, kevesebb adatpont, ugyanakkor továbbra is szükség van egy jól felépített logikára: eligibility → alignment → SC/DNSH/MS bizonyítás, valamint a lényegességi küszöb alkalmazásának dokumentálása.

Mit csináljon, ha az Ön vállalkozását érinti az EU Taxonómia szerinti pénzügyi beszámoló?

Döntse el a 2025-ös pénzügyi évre vonatkozó riportnál, hogy az új, egyszerűsített szabályokat alkalmazza-e, vagy él a lehetőséggel és még a korábbi szabályok szerint jelent (a Bizottság Q&A szerint ez a 2025-ös beszámolási évre választható).

Frissítse a taxonómia keretrendszerét (KPI-nkénti lényegesség megállapítása + OpEx logika + DNSH Appendix C) még a jelentési/adatszolgáltatási körök előtt, különben a banki és riport hiánypótlások könnyen „szétcsúsznak”.

Az EU Taxonómia célja, hogy az EU-ban egységes definíció legyen arra, mi tekinthető környezeti szempontból fenntartható gazdasági tevékenységnek – ezzel csökkentve a zöldre festés (greenwashing) kockázatát és segítve a tőke áramlását a fenntartható beruházások felé. A Taxonómia létrejöttének egyik indoka éppen az volt, hogy a tagállami és piaci „zöld” címkék eltérő kritériumai nehezítették az összehasonlíthatóságot és növelték a vállalatok költségeit.

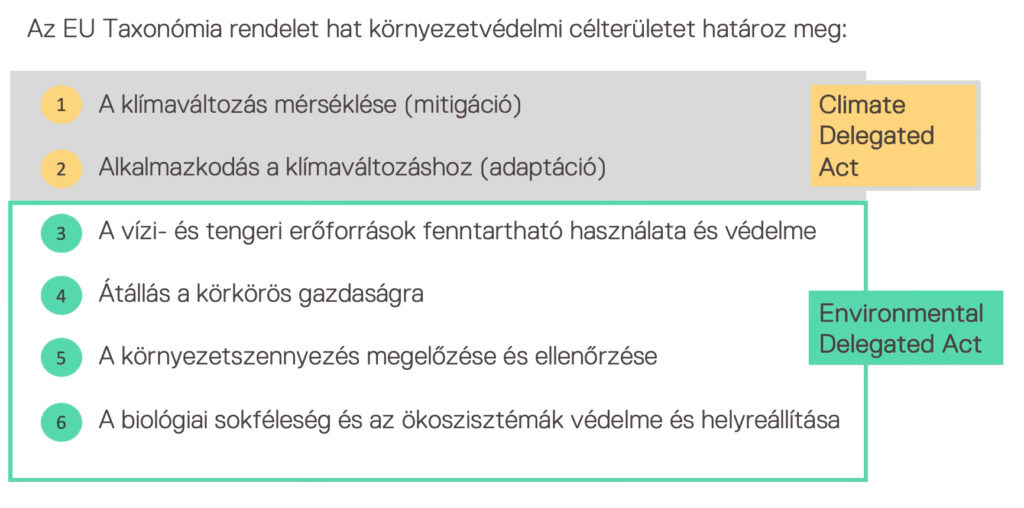

A Taxonómia meghatározza azon gazdasági tevékenységeket, amelyek jelentős hatást gyakorolnak a környezetre és/vagy klímaváltozásra, így a taxonómia alá tartoznak (EU Taxonomy eligible, EU Taxonómia igazítható), valamint hat környezeti célterületet:

- az éghajlatváltozás mérséklése;

- az éghajlatváltozáshoz való alkalmazkodás;

- a vízi és tengeri erőforrások fenntartható használata és védelme;

- a körforgásos gazdaságra való átállás;

- a szennyezés megelőzése és csökkentése;

- a biológiai sokféleség és az ökoszisztémák védelme és helyreállítása.

A gyakorlatban az EU Taxonómia egy kritériumrendszer + bizonyítási rendszer: nem elég azt mondani, hogy egy projekt „zöld”, hanem az EU Taxonómia végrehajtó rendeleteiben megfogalmazott technikai és dokumentációs követelmények alapján igazolni kell az állítások valódiságát.

A Taxonómia „szíve” a részletszabályok: a tevékenységekhez rendelt technikai vizsgálati kritériumok (TSC vagy SC). Itt jönnek képbe a végrehajtást részletező, felhatalmazáson alapuló rendeletek, köztük a Climate Delegated Act (CDA) és az Environmental Delegated Act (EDA), amelyek meghatározzák, hogy egy adott tevékenység milyen műszaki, dokumentációs és teljesítménykövetelmények mellett tekinthető fenntarthatónak.

Vállalati szemmel ez egyet jelent: nem elég jó szándékot kommunikálni – bizonyítékcsomagot kell építeni (szabályzatok, számítások, tanúsítványok, nyilatkozatok, jegyzőkönyvek, auditálható adatok stb.) annak alátámasztására, hogy az adott gazdasági tevékenység az EU Taxonómia végrehajtó rendeleteiben szereplő, az adott tevékenységre vonatkozó összes kritériumnak megfelel.

Ha röviden kell összefoglalni a Taxonómiát – vagyis egy adott gazdasági tevékenység fenntarthatóságának a megítélését –, ez a logika:

1) Eligibility (illeszthetőség / érintettség)

Első lépésben azt azonosítjuk, hogy a vállalat tevékenységei közül melyek tartoznak a Taxonómia által nevesített körbe – vagyis érintettek-e.

2) Alignment (illeszkedés / igazodás)

Második lépésben azt vizsgáljuk, hogy az érintett tevékenység ténylegesen teljesíti-e az EU Taxonómia összes kritériumát, vagyis valóban fenntarthatónak – azaz „zöldnek” – minősül-e a Taxonómia szerint.

Fontos, hogy az EU Taxonómia kritériumrendszere nem egy kritériumhalmazból szabadon választható lista! Nincs minimum követelmény szint vagy teljesítmény szerinti minősítés. Egy adott tevékenység vagy megfelel az összes kritériumnak – és ebben az esetben EU Taxonómia igazított (aligned) –, vagy ha akár csak egyetlen egy kritériumnak nem felel meg – akkor az EU Taxonómia érintett, és nem minősül fenntartható “zöld” tevékenységnek.

3) SC – DNSH – MS: a megfelelés három pillére

Az „alignment” tipikusan ezt a hármas tesztet jelenti:

- MS (Minimum Safeguards / minimális biztosítékok): megfelel alapvető társadalmi és vállalatirányítási elvárásoknak.

- SC (Substantial Contribution): jelentős hozzájárulás legalább egy környezeti célhoz,

- DNSH (Do No Significant Harm): nem okoz jelentős kárt a többi öt célterületeken

A Taxonómia a gyakorlatban két fő „csatornán” keresztül ér el a vállalkozásokhoz:

1) Jelentéstétel és közzététel (vállalati oldal)

A nem-pénzügyi jelentéstételre kötelezett vállalatoknak az EU Taxonómiával összhangban kell bemutatniuk, hogy a bevételeik, beruházásaik (CapEx) és működési költségeik (OpEx) mekkora része Taxonómia érintett/igazítható (eligible), és ebből mennyi Taxonómia igazított (aligned).

2) Finanszírozás (banki oldal, zöld hitel/zöld kötvény/befektetői elvárások)

A banki és befektetői döntésekben egyre gyakoribb, hogy egy beruházás „zöld” jellegét az EU Taxonómia szerint szükséges alátámasztani. Hitelintézetek egyre gyakrabban kérnek igazolást a hitelkérelemmel érintett vállalkozás vagy befektetés EU Taxonómia igazítottságáról (alignment) még akár olyan vállalatoktól is, amelyek egyébként nem esnek a nem-pénzügyi jelentéstételi kötelezettség alá.

Mit kell csinálni a gyakorlatban?

Az érintett cégeknél az EU Taxonómia szerinti pénzügyi jelentés akkor lesz kezelhető, ha beépül a mindennapi üzletmenetbe: felelősökkel, határidőkkel, adatgazdákkal és egyértelmű kimenetekkel.

1) Tevékenységtérkép készítése és (eligibility vizsgálat)

- Tevékenységek azonosítása (üzletág, projekt, eszközök, portfólió): első lépésben minden egyes tevékenységet, beruházást meg kell vizsgálni, hogy melyik NACE (Nomenclature of Economic Activities) kód alá tartozik, valamint második lépésben a tevékenység konkrét jellege alapján, mivel ez lényegesebb, mint a puszta számviteli besorolás.

- Tevékenységek EU Taxonómia érintettségének (eligibility) azonosítása: a NACE kód és tevékenység jelleg listát össze kell vetni az EU Taxonómia által meghatározott, a Taxonómia által érintett gazdasági tevékenységek listájával.

- Lényegességi küszöb vizsgálat: melyek azok az azonosított (eligible) tevékenységek, amelyek az árbevételben, CapEx-ben, OpEx-ben 10% küszöb felettiek.

2) Kritériumlista és GAP analízis (alignment előkészítés)

- Annak meghatározása, hogy az EU Taxonómia alá eső (eligible) tevékenységek a hat környezeti célkitűzés közül melyikhez kívánnak hozzájárulni.

- A meghatározott tervékenység és környezeti célkitűzés alapján a teljesítendő kritériumok (SC, DNSH, MS) listázása.

- GAP analízis: a teljesítendő kritériumok vizsgálatához milyen adatok/dokumentumok stb. állnak rendelkezésre, mi hiányzik, a hiányzóakat ki, milyen módon tudja előállítani.

3) Dokumentációs csomag összeállítása (alignment alátámasztás)

- Az adott gazdasági tevékenység és környezeti célkitűzés teljes kritériumrendszerének (SC, DNSH és MS) való megfelelést alátámasztó műszaki dokumentációk összerendezése,

- Hiányok pótlása,

- Szükség esetén EU Taxonómia megfelelőség hitelesítése külső (harmadik) féllel.

4) Pénzügyi riporting ügymenet kialakítása

- Pénzügyi KPI-nként (árbevétel/CapEx/OpEx) az EU Taxonómia által érintett tevékenységek listájának kialakítása.

- Árbevétel, CapEx, OpEx könyvelés ügymenet kialakítása: annak a munkafolyamatnak a kialakítása, amely biztosítja, hogy az EU Taxonómia érintett (eligible) tevékenységekhez kapcsolódó pénzügyi mozgások nyomon legyenek követve, és dokumentálásra kerüljön az, hogy ezen tételek mekkora aránya felel meg az EU Taxonómia fenntartható gazdasági tevékenység kritériumainak (aligned).

- Felelősök, határidők, adatgazdák, adatforrások azonosítása, munkafolyamat kialakítása: olyan adat- és dokumentumstruktúra kialakítása, amely éves jelentéstételi kötelezettség esetén akár megismételhető (évről évre), vagy hitelintézet felé szükség esetén eseti jelleggel, friss adatokkal ellátható, és külső fél felé is védhető.

- Éves pénzügyi jelentésben az EU Taxonómia eligible és aligned tevékenységek pénzügyi adatainak közzététele – amennyiben a vállalat erre kötelezett.

Zöld hitel: miért kérnek a bankok Taxonómia megfelelést, és mit érdemes „előre összekészíteni”?

A zöld finanszírozási folyamatokban a Taxonómia sokszor belső banki kockázati és minősítési logikákhoz kapcsolódik. Gyakori, hogy egy beruházásnál nem csak azt kérik: „zöld-e?”, hanem azt is:

- melyik Taxonómia tevékenység alá sorolható,

- melyik környezeti célterület szerint előmozdítsához járul hozzá (igazított),

- és milyen dokumentumok támasztják alá az SC, DNSH, MS kritériumoknak való teljes megfelelést?

Jó hír: ha ezt a vállalatok nem ad hoc módon, hanem egy előre összerakott „Taxonómia dossziéval” kezelik, a banki körök és hiánypótlások ideje látványosan csökkenhet. (Kapcsolódó cikkünk: Hogyan kell felkészülni a vállalatoknak a bankok fenntarthatósággal kapcsolatos adatszolgáltatási elvárásaira?)

Hogyan segít az ASPA Kft. – EU Taxonómia szolgáltatások vállalatoknak és banki ügyletekhez

Az ASPA Kft. gyakorlati fókusza: a megfelelés lefordítása végrehajtható feladatokra és a szükséges szakmai anyagok előállítása/koordinálása.

Tipikus támogatási csomagok (a vállalat igényéhez igazítva)

- Vállalati tevékenységek EU Taxonómia érintettségének azonosítása, és szakértői támogatás Taxonómia logika szerinti jelentési elemekhez (pl. CapEx/OpEx struktúra előkészítése), segítség a számviteli osztálynak a vállalati tevékenység szakmai besorolásában, lényegességi elemzésben

- EU Taxonómia kompatibilitás elérésének menedzsmentje (SC, DNSH, MS kritériumok)

- EU Taxonómia igazodás (alignment) hitelesítés / szakértői vélemény – amikor a finanszírozó/partner külső fél általi hiteles alátámasztást vár

- Klímakockázati és sérülékenységi vizsgálatok (CRVA) EU Taxonómia elvárások szerint

Záró gondolat: az EU Taxonómia nem feltétlenül csak kötelező adminisztráció, de versenyelőny is lehet

Az EU Taxonómia elsőre soknak tűnhet: új fogalmak, sok dokumentum, rengeteg adat. De a tapasztalat az, hogy akik időben beépítik működésükbe a Taxonómia logikát (eligibility → alignment → riport), azok a banki, befektetői és partneri folyamatokban gyorsabbak, kiszámíthatóbbak, és könnyebben pozicionálják magukat a „zöld” piacon.

Keressen bennünket bizalommal, ha szeretné, hogy az EU Taxonómia megfelelést ne adminisztrációként, hanem üzleti előnyként kezelje.

Jogszabályi keretek

EU Taxonómia rendelet: az Európai Parlament és a Tanács (EU) 2020/852 rendelete a fenntartható befektetések előmozdítását célzó keret létrehozásáról, valamint az (EU) 2019/2088 rendelet módosításáról.

Az EU Taxonómia „egyszerűsítő csomagja”: A Bizottság (EU) 2026/73 felhatalmazáson alapuló rendelete (2025. július 4.) az (EU) 2021/2178 felhatalmazáson alapuló rendeletnek a környezeti szempontból fenntartható tevékenységekre vonatkozóan közzéteendő információk tartalmának és megjelenítésének egyszerűsítése tekintetében, valamint az (EU) 2021/2139 és az (EU) 2023/2486 felhatalmazáson alapuló rendeletnek a környezeti célkitűzéseket jelentősen nem sértő gazdasági tevékenységekkel szemben támasztott követelmények meghatározásához szükséges technikai vizsgálati kritériumok egyszerűsítése tekintetében történő módosításáról.

Végrehajtási rendeletek:

EU Taxonómia szerinti pénzügyi beszámolók közzétételéről szóló rendelet: a Bizottság (EU) 2021/2178 felhatalmazáson alapuló rendelete az (EU) 2020/852 európai parlamenti és tanácsi rendeletnek a 2013/34/EU irányelv 19a. vagy 29a. cikkének hatálya alá tartozó vállalkozások által a környezeti szempontból fenntartható gazdasági tevékenységekre vonatkozóan közzéteendő információk tartalmának és megjelenítésének meghatározása, valamint az e közzétételi kötelezettségnek való megfelelés módszertanának meghatározása révén történő kiegészítéséről

Climate Delegated Act: a Bizottság (EU) 2021/2139 felhatalmazáson alapuló rendelete az (EU) 2020/852 európai parlamenti és tanácsi rendeletnek az éghajlatváltozás mérsékléséhez és az éghajlatváltozáshoz való alkalmazkodáshoz lényegesen hozzájáruló és az egyéb környezeti célkitűzéseket jelentősen nem sértő gazdasági tevékenységekkel szemben támasztott követelmények meghatározásához szükséges technikai vizsgálati kritériumok megállapítása érdekében történő kiegészítéséről

Environmental Delegated Act: a Bizottság (EU) 2023/2486 felhatalmazáson alapuló rendelete az (EU) 2020/852 európai parlamenti és tanácsi rendeletnek a vízi és tengeri erőforrások fenntartható használatához és védelméhez, a körforgásos gazdaságra való átálláshoz, a szennyezés megelőzéséhez és csökkentéséhez, és a biológiai sokféleség és az ökoszisztémák védelméhez és helyreállításához lényegesen hozzájáruló és az egyéb környezeti célkitűzéseket jelentősen nem sértő gazdasági tevékenységekkel szemben támasztott követelmények meghatározásához szükséges technikai vizsgálati kritériumok megállapítása érdekében történő kiegészítéséről, valamint az (EU) 2021/2178 felhatalmazáson alapuló bizottsági rendeletnek az említett gazdasági tevékenységekre vonatkozó konkrét közzétételek tekintetében történő módosításáról